一、中國進口汽車市場總體情況

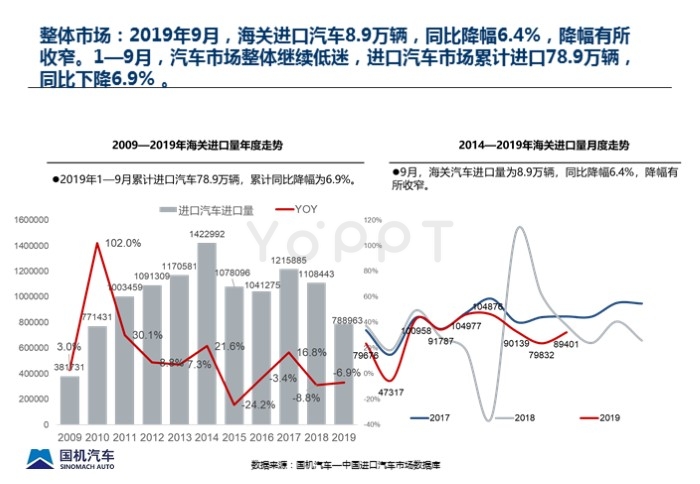

1、整體市場:2019年9月,海關進口汽車8.9萬輛,同比降幅6.4%,降幅有所收窄。1—9月,汽車市場整體繼續低迷,進口汽車市場累計進口78.9萬輛,同比下降6.9% 。

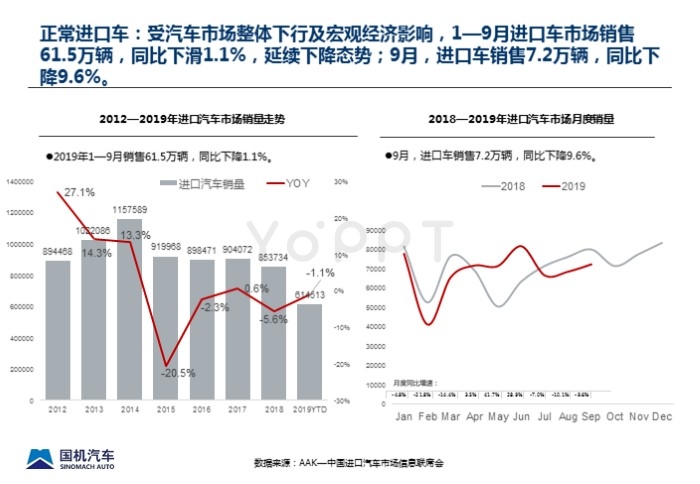

2、正常進口車:受汽車市場整體下行及宏觀經濟影響,1—9月進口車市場銷售61.5萬輛,同比下滑1.1%,延續下降态勢;9月,進口車銷售7.2萬輛,同比下降9.6%。

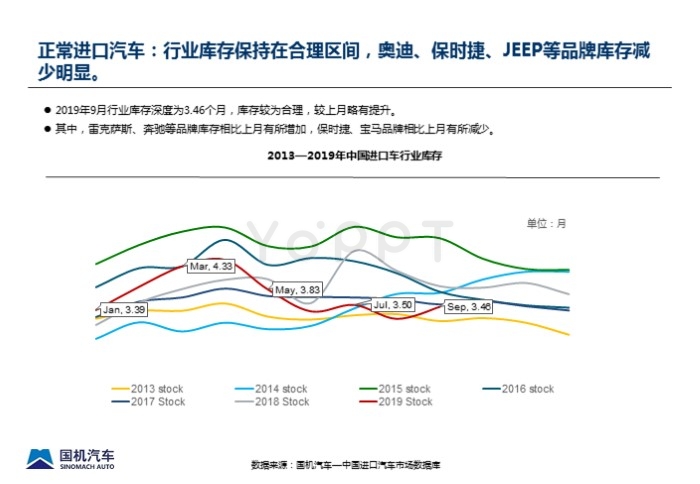

3、正常進口汽車:行業庫存保持在合理區間,奧迪、保時捷、JEEp等品牌庫存減少明顯。

2019年9月行業庫存深度爲3.46個月,庫存較爲合理,較上月略有提升。其中,雷克薩斯、奔馳等品牌庫存相比上月有所增加,保時捷、寶馬品牌相比上月有所減少。

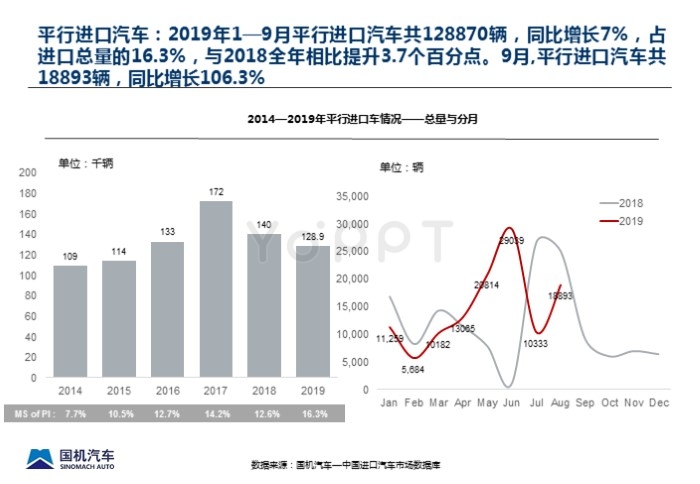

4、平行進口汽車:2019年1—9月平行進口汽車共128870輛,同比增長7%,占進口總量的16.3%,與2018全年相比提升3.7個百分點。9月,平行進口汽車共18893輛,同比增長106.3%

二、中國進口汽車市場結構特征

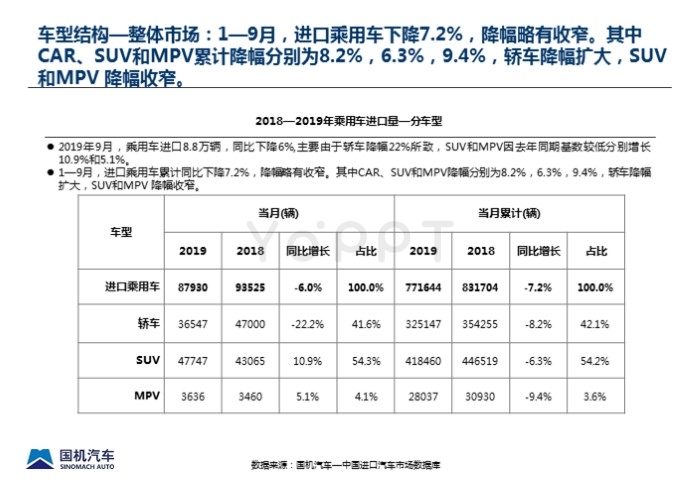

1、車型結構—整體市場:1—9月,進口乘用車下降7.2%,降幅略有收窄。其中CAR、SUV和MPV累計降幅分别爲8.2%,6.3%,9.4%,轎車降幅擴大,SUV和MPV 降幅收窄。

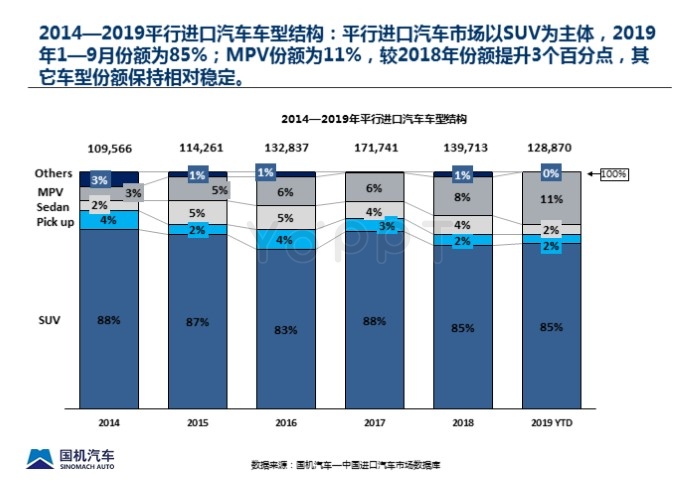

2、2014—2019平行進口汽車車型結構:平行進口汽車市場以SUV爲主體,2019年1—9月份額爲85%;MPV份額爲11%,較2018年份額提升3個百分點,其它車型份額保持相對穩定。

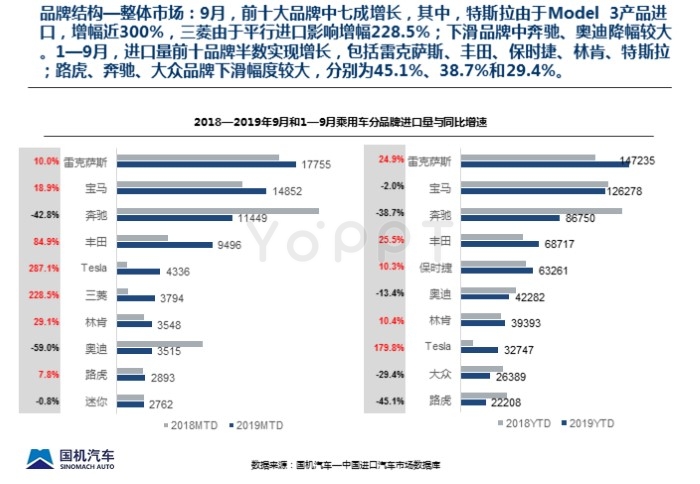

3、品牌結構—整體市場:9月,前十大品牌中七成增長,其中,特斯拉由于Model 3産品進口,增幅近300%,三菱由于平行進口影響增幅228.5%;下滑品牌中奔馳、奧迪降幅較大。1—9月,進口量前十品牌半數實現增長,包括雷克薩斯、豐田、保時捷、林肯、特斯拉;路虎、奔馳、大衆品牌下滑幅度較大,分别爲45.1%、38.7%和29.4%。

4、車型結構—整體市場:1—9月,進口乘用車下降7.2%,降幅略有收窄。其中CAR、SUV和MPV累計降幅分别爲8.2%,6.3%,9.4%,轎車降幅擴大,SUV和MPV 降幅收窄。

5、2014—2019平行進口汽車車型結構:平行進口汽車市場以SUV爲主體,2019年1—9月份額爲85%;MPV份額爲11%,較2018年份額提升3個百分點,其它車型份額保持相對穩定。

6、品牌結構—整體市場:9月,前十大品牌中七成增長,其中,特斯拉由于Model 3産品進口,增幅近300%,三菱由于平行進口影響增幅228.5%;下滑品牌中奔馳、奧迪降幅較大。1—9月,進口量前十品牌半數實現增長,包括雷克薩斯、豐田、保時捷、林肯、特斯拉;路虎、奔馳、大衆品牌下滑幅度較大,分别爲45.1%、38.7%和29.4%。

7、品牌結構—正常進口:從當年累計終端銷售的情況來看,第一集團品牌競争格局較爲穩定,前三名依次是雷克薩斯、寶馬、奔馳,第二集團中保時捷、奧迪、大衆、路虎、迷你品牌位次穩定,斯巴魯位次略有提高。

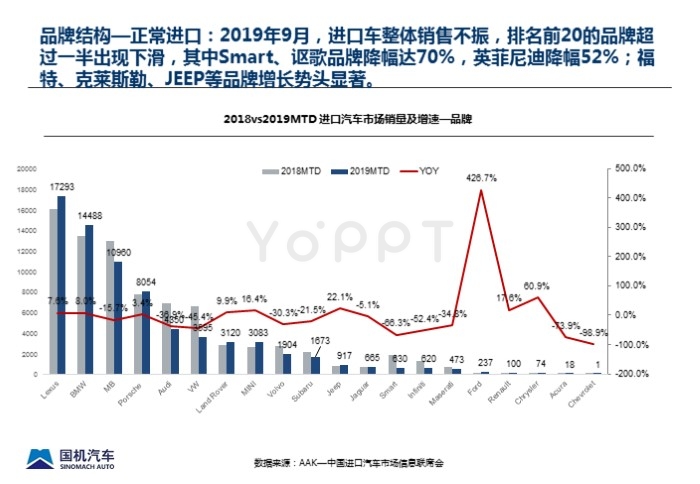

8、品牌結構—正常進口:2019年9月,進口車整體銷售不振,排名前20的品牌超過一半出現下滑,其中Smart、讴歌品牌降幅達70%,英菲尼迪降幅52%;福特、克萊斯勒、JEEP等品牌增長勢頭顯著。

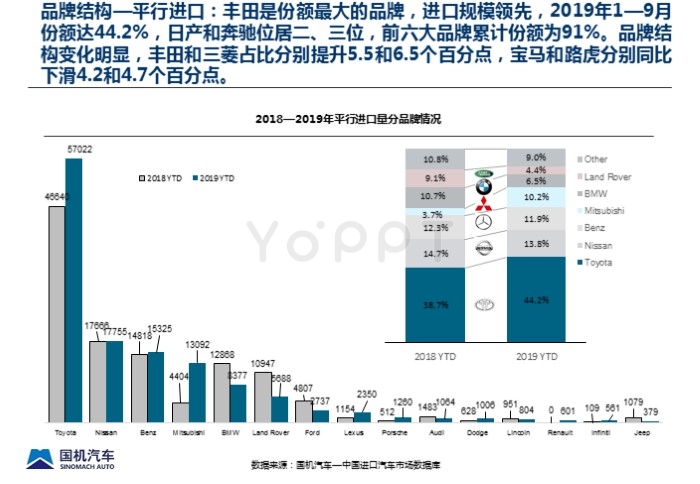

9、品牌結構—平行進口:豐田是份額最大的品牌,進口規模領先,2019年1—9月份額達44.2%,日産和奔馳位居二、三位,前六大品牌累計份額爲91%。品牌結構變化明顯,豐田和三菱占比分别提升5.5和6.5個百分點,寶馬和路虎分别同比下滑4.2和4.7個百分點。

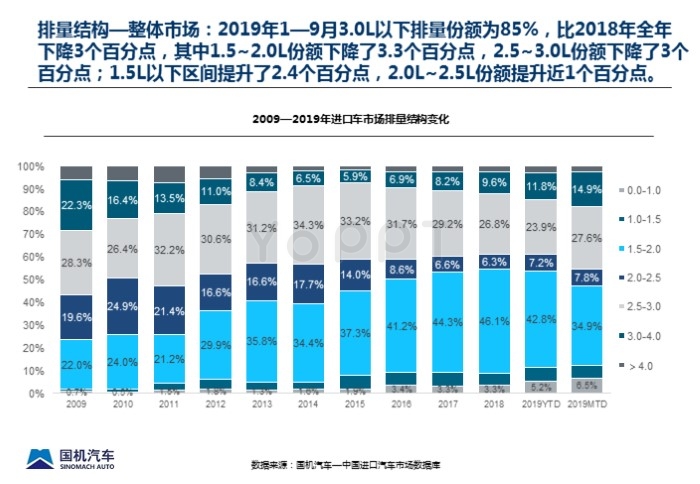

10、排量結構—整體市場:2019年1—9月3.0L以下排量份額爲85%,比2018年全年下降3個百分點,其中1.5~2.0L份額下降了3.3個百分點,2.5~3.0L份額下降了3個百分點;1.5L以下區間提升了2.4個百分點,2.0L~2.5L份額提升近1個百分點。

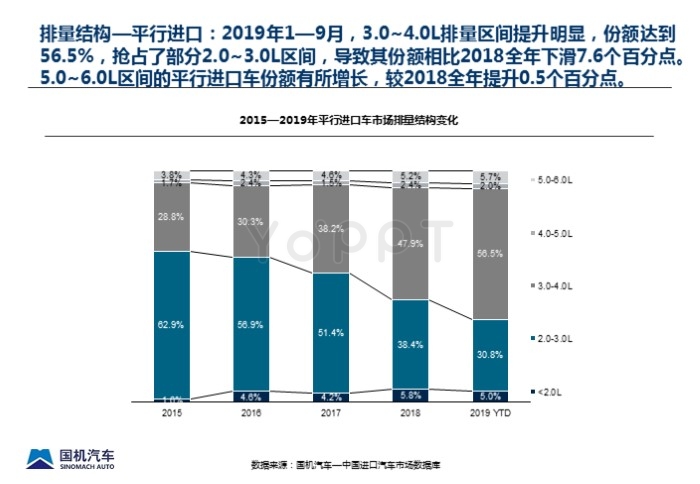

11、排量結構—平行進口:2019年1—9月,3.0~4.0L排量區間提升明顯,份額達到56.5%,搶占了部分2.0~3.0L區間,導緻其份額相比2018全年下滑7.6個百分點。5.0~6.0L區間的平行進口車份額有所增長,較2018全年提升0.5個百分點。

評論0