报告简介

《2019年中国大健康+产业金融白皮书》将从大健康产业概况,大健康与产业金融融合的现状及痛点,大健康产业链金融现状以及未来趋势展望等内容切入。针对大健康企业在发展过程中遇到的资金壁垒进行研究剖析,探索产业金融与大健康企业的融合,以寻求解决方案。希望能为行业内人士提供一定参考。

前言:近两年,大健康产业快速发展,但由于其重资产、回报慢及公益属性等特征,大健康企业也 多制约于政策监管、资金储备、技术科技等因素,发展较慢。本篇报告针对大健康企业在发展过程 中遇到的资金壁垒进行研究剖析,探索产业金融与大健康企业的融合,以寻求解决方案。 大健康产业的概况,大健康产业与金融融合的现状及痛点,大健康产业金融的发展、趋势和展望?

大健康产业金融融合现状:大健康产业金融融合主要存在于B端,细分领域中融合度最高的是药械 制造50-60%,其次是医疗机构15-25%,药械流通10-20%。C端融合发展多为早期,形式有健康 险、消费金融等。

大健康产业金融痛点:从资金壁垒来看,大健康产业上中下游均存在不同程度的账款延期问题,此 外上游制造类企业因产品线扩建、研发投入、带量采购,中游流通因存货储备、两票制,下游服务 机构因建设并购,均需要大量资金投入。产业金融的加入可通过融资租赁、产业链金融等形式盘活 企业资产,促进企业发展。

医药产业链金融概述:2018年,医药产业链金融市场规模155.4亿元,增速27.4%;在医药应收账 款的渗透率不足2成。未来,随着药械产销领域市场集中度和利润率的提升,渗透率将快速成长。

趋势与展望:艾瑞认为,大健康+产业金融的融合路径正在形成,发展于医药产业链金融。同时, 伴随信息流、物流、资金流的融合,大健康产业金融将进入3.0时代。医药产业链金融将最终落地 于终端服务场景,如医疗机构、零售药店、互联网医疗等。

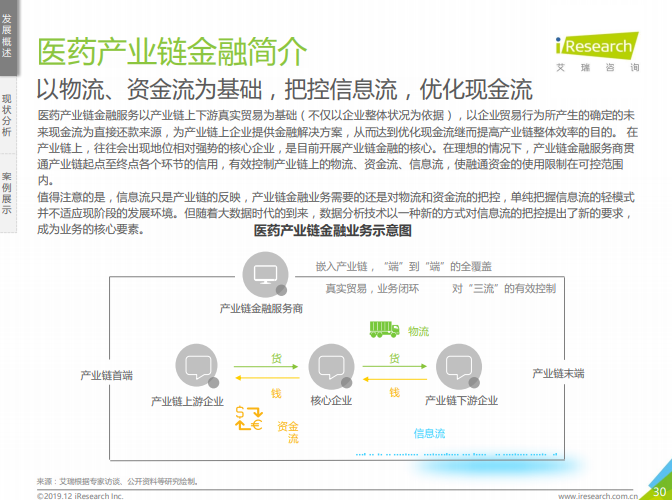

医药产业链金融简介:以物流、资金流为基础,把控信息流,优化现金流

医药产业链金融服务以产业链上下游真实贸易为基础(不仅以企业整体状况为依据),以企业贸易行为所产生的确定的未 来现金流为直接还款来源,为产业链上企业提供金融解决方案,从而达到优化现金流继而提高产业链整体效率的目的。 在 产业链上,往往会出现地位相对强势的核心企业,是目前开展产业链金融的核心。在理想的情况下,产业链金融服务商贯 通产业链起点至终点各个环节的信用,有效控制产业链上的物流、资金流、信息流,使融通资金的使用限制在可控范围 内。 值得注意的是,信息流只是产业链的反映,产业链金融业务需要的还是对物流和资金流的把控,单纯把握信息流的轻模式 并不适应现阶段的发展环境。但随着大数据时代的到来,数据分析技术以一种新的方式对信息流的把控提出了新的要求, 成为业务的核心要素。

目录

核心观点

1中国大健康产业发展概述

1.1大健康产业概述

1.1.1大健康产业定义及研究内容

1.1.2大健康产业发展态势及创新机会

1.2大健康产业链概述

1.2.1大健康产业链定义及规模

1.2.2产业链上游细分领域定义及主要企业

1.2.3产业链中下游细分领域定义及主要企业

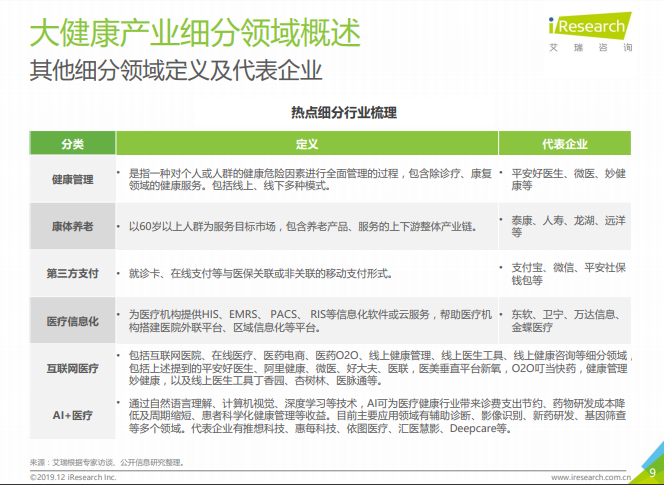

1.2.4其他细分领域定义及代表企业

1.3大健康产业外部驱动力概述

1.3.1政策推动变革,引导市场良性发展

1.3.2资本助力发展,带动增量市场

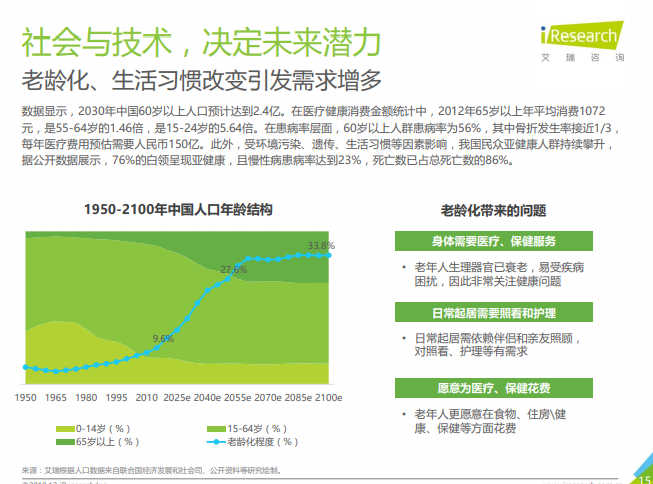

1.3.3社会与技术,决定未来潜力

2中国大健康+产业金融现状分析

2.1从金融角度看大健康产业痛点

2.1.1痛点1:上游面临转型与账期长等压力

2.1.2痛点2:经营模式决定中游资金垫付量

2.1.3痛点3:下游支付决定中游回款账期

2.1.4痛点4:医疗服务收入来源有限

2.1.5痛点5:零售药店扩张资金需求大幅增加

2.2大健康产业金融融合现状

2.2.1从宏观角度看解决的时机

2.2.2从微观角度看解决模式

2.2.3产业金融赋能大健康

3中国医药供应链金融现状分析

3.1医药产业链金融简介

3.2医药产业链金融发展历程

3.3医药产业链金融体系

3.4医药供应链金融主要业务形态

3.5医药产业链金融市场规模

3.6应收账款业务规模

3.7医药产业链金融 – 参与主体

3.8医药产业链金融– 竞争环境与格局

3.9医药产业链金融– 参与主体竞争力

3.10.1案例分析 – 湖南三湘银行(一)

3.10.2案例分析 – 湖南三湘银行(二)

3.10.3案例分析 – 湖南三湘银行(三)

4中国大健康产业金融趋势与展望

4.1趋势与展望

4.2阶段一,信息流改善

4.3阶段二,技术赋能

4.4阶段三,生态融合

法律声明

图表目录

图1-1中国大健康产业传统与创新示意图

图1-2中国大健康产业链及市场规模

图1-3上游:药械制造细分领域梳理

图1-4中游及下游:药械流通与终端服务细分领域梳理

图1-5热点细分行业梳理

图1-6 2019年中国大健康产业驱动力概述

图1-7药械制造重点政策分析(部分代表政策)

图1-8药械流通重点政策分析(部分代表政策)

图1-9终端服务重点政策分析(部分代表政策)

图1-10 2011-2019H1中国大健康产业融资事件数

图1-11 2018 v.s. 2019H1中国大健康产业细分领域融资事件数占比

图1-12 1950-2100年中国人口年龄结构

图1-13老龄化带来的问题

图1-14技术赋能医疗,完善产业链提升服务质量

图2-1 从金融角度看大健康产业痛点

图2-2 2014v.s.2018中国药械制造行业存货周转天数-中位数与应收账款(含票据)平均周转天数

图2-3 2018年全球v.s.中国药械制造行业平均研发费用占营业收入比例

图2-4中游-药械流通企业痛点梳理

图2-5 2013—2018年药械流通企业应收账款(含票据)周转天数

图2-6医疗服务机构痛点梳理

图2-7-1零售药店收购估值示例

图2-7-2 2014-2018年零售药店一年内新开门店数量

图2-7-3 2010-2017年零售药店数量与连锁率

图2-8大健康+产业金融融合度

图2-9从宏观层面看改善趋势

图2-10从微观层面看解决模式

图2-11金融赋能大健康产业

图2-12产业金融赋能大健康

图2-13医药产业链金融业务示意图

图2-14中国医药产业链金融发展历程

图2-15中国医药产业链金融链条梳理

图2-16中国医药供应链金融交易形态

图2-17 2014-2018中国医药供应链金融市场规模

图2-18 2014-2018年中国药械产销应收账款规模

图2-19中国医药产业链金融机构竞争环境

图2-20中国医药产业链金融企业竞争力指标

图2-21湖南三湘银行业务布局

图2-22湖南三湘银行竞争力分析

图2-23大健康产业客户案例

图2-24大健康产业服务发展规划

图3-1 中国大健康产业金融发展趋势

图3-2 关于三流合一问题解决路径的思考

图3-3新兴科技在大健康产业金融中的发力方向

图3-4关于未来进一步提升生态融合度的思考

评论0