《2019年中国移动阅读发展趋势研究报告》对中国移动阅读的行业发展现状、移动阅读的相关趋势分析及移动阅读行业新趋势新模式行业应用案例进行了深入探讨。

2019年中国移动阅读市场规模达204.9亿,同比增长22.4%,增长率较前两年降低。 2018年开始短视频等其他娱乐方式的冲击以及免费阅读APP的崛起也导致了移动阅 读市场规模增速的放缓。

移动阅读在商业模式、内容运营、终端和渠道、内容营销新趋势,将开拓更大的市 场,创造行业发展新局面。 商业模式趋势:商业模式创新,免费、包月付费及联合会员模式的推出为移动阅读 行业带来用户增量。 内容运营趋势:阅读内容的智能推荐、阅读内容的有声化及场景细分阅读为不同人 群提供更贴近需求的阅读体验。 终端和渠道新趋势:移动手机厂商开始深入阅读业务,阅读内容与智能硬件终端及 多元化的渠道相结合,进一步深挖行业价值。 内容营销新趋势:移动阅读平台利用明星效应、新兴流量平台及新的跨界形式进行 营销,传播优质内容,助推全民阅读。

移动阅读行业新趋势新模式典型应用案例: 咪咕阅读:会员模式创新为用户带来实惠,开启5G+阅读新模式,拓展使用场景。 喜马拉雅:多方拓展打造品牌,将阅读与智能硬件结合,让内容深入生活。 必看小说:创新技术+创新营销,打造中腰部内容阅读消费和IP变现闭环。

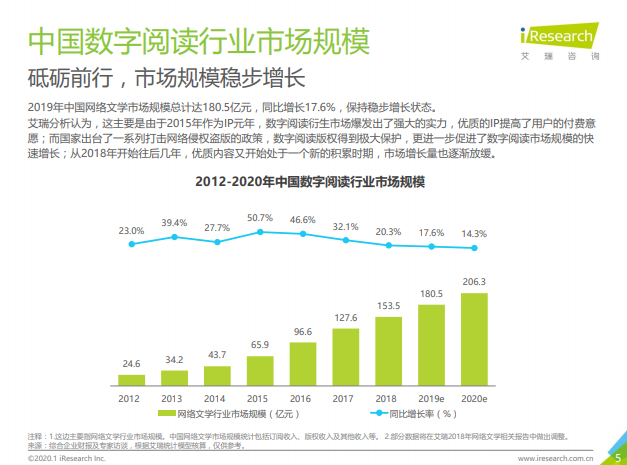

中国数字阅读行业市场规模:砥砺前行,市场规模稳步增长

2019年中国网络文学市场规模总计达180.5亿元,同比增长17.6%,保持稳步增长状态。 艾瑞分析认为,这主要是由于2015年作为IP元年,数字阅读衍生市场爆发出了强大的实力,优质的IP提高了用户的付费意 愿;而国家出台了一系列打击网络侵权盗版的政策,数字阅读版权得到极大保护,更进一步促进了数字阅读市场规模的快 速增长;从2018年开始往后几年,优质内容又开始处于一个新的积累时期,市场增长量也逐渐放缓。

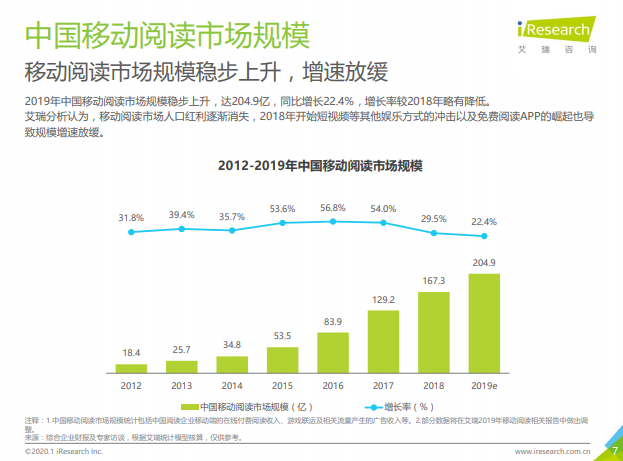

中国移动阅读市场规模:移动阅读市场规模稳步上升,增速放缓

2019年中国移动阅读市场规模稳步上升,达204.9亿,同比增长22.4%,增长率较2018年略有降低。 艾瑞分析认为,移动阅读市场人口红利逐渐消失,2018年开始短视频等其他娱乐方式的冲击以及免费阅读APP的崛起也导 致规模增速放缓。

移动阅读行业商业模式 付费阅读为基石,多种商业模式并驾齐驱

在目前移动阅读的市场上,付费阅读模式是业内主流的商业模式。除此以外还有出版图书、平台广告收入、用户打赏、出 售硬件等盈利模式。而随着IP市场的火热,数字阅读行业也出现了版权增值的变现方式,通过文学IP改编影视、动漫、游 戏等的形式将文学IP价值最大化。

2018年中国移动阅读行业商业模式

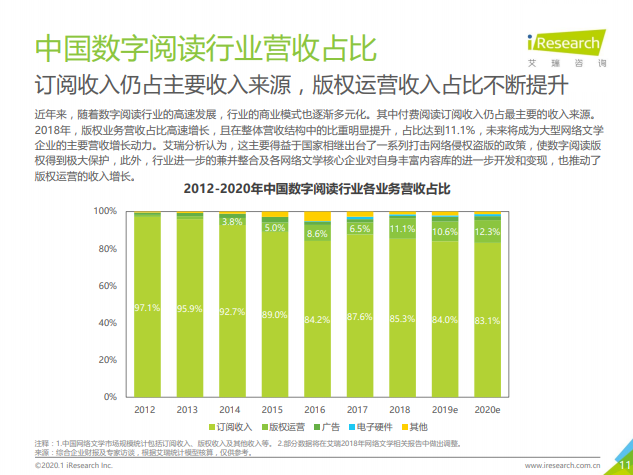

中国数字阅读行业营收占比:订阅收入仍占主要收入来源,版权运营收入占比不断提升

近年来,随着数字阅读行业的高速发展,行业的商业模式也逐渐多元化。其中付费阅读订阅收入仍占最主要的收入来源。 2018年,版权业务营收占比高速增长,且在整体营收结构中的比重明显提升,占比达到11.1%,未来将成为大型网络文学 企业的主要营收增长动力。艾瑞分析认为,这主要得益于国家相继出台了一系列打击网络侵权盗版的政策,使数字阅读版 权得到极大保护,此外,行业进一步的兼并整合及各网络文学核心企业对自身丰富内容库的进一步开发和变现,也推动了 版权运营的收入增长。

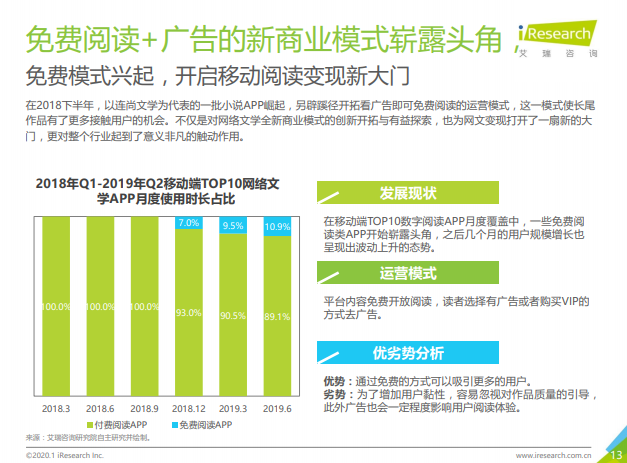

免费阅读+广告的新商业模式崭露头角, 免费模式兴起,开启移动阅读变现新大门

在2018下半年,以连尚文学为代表的一批小说APP崛起,另辟蹊径开拓看广告即可免费阅读的运营模式,这一模式使长尾 作品有了更多接触用户的机会。不仅是对网络文学全新商业模式的创新开拓与有益探索,也为网文变现打开了一扇新的大 门,更对整个行业起到了意义非凡的触动作用。

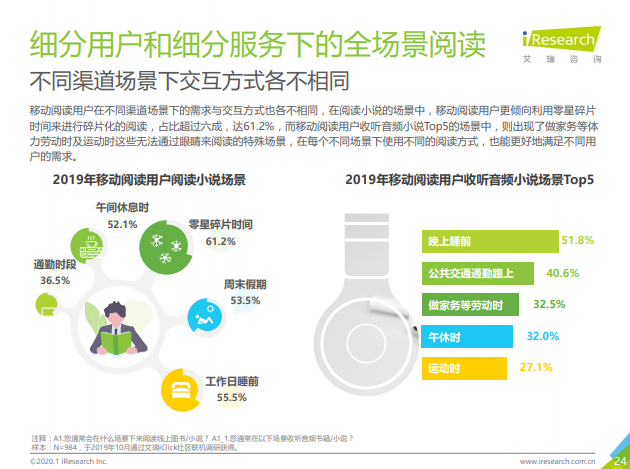

细分用户和细分服务下的全场景阅读:不同渠道场景下交互方式各不相同

移动阅读用户在不同渠道场景下的需求与交互方式也各不相同,在阅读小说的场景中,移动阅读用户更倾向利用零星碎片 时间来进行碎片化的阅读,占比超过六成,达61.2%,而移动阅读用户收听音频小说Top5的场景中,则出现了做家务等体 力劳动时及运动时这些无法通过眼睛来阅读的特殊场景,在每个不同场景下使用不同的阅读方式,也能更好地满足不同用 户的需求 。

评论0